十年征途,TCL“逆天改命”。

文丨华商韬略 刘 震

“缺芯少屏”,大约十几年前,这把悬在中国科技产业头上的“达摩克利斯之剑”就刺痛着企业家们的心。不甘被“卡脖子”的TCL创始人李东生决定开辟新航向,2011年,华星光电正式投产,而立之年的TCL从此踏上了新的征途。

十年后的今天,已经跻身全球面板巨头行列的TCL再次迎来里程碑,收购三星苏州产线正式完成交割。

看似一笔简单的收购,实则影响深远,对公司、对整个行业都是如此。

【快速扩产,纵享高景气红利】

江山代有才人出,各领风骚数百年,全球面板产业的迭代发展始终伴随着主导权的不断易主。

上世纪70年代,美国企业率先发明了液晶显示技术,但由于未在电视之外找到更广阔的应用领域,最终没有实现产业化。而从小尺寸电子产品入手的日本公司发现了商机,90年代初期,日本率先实现了TFT-LCD的产业化。

亚洲金融危机之后,液晶显示产业进入首个衰退期,而以三星、LG为代表的韩企则开始进行大规模的逆周期投资,并趁机实现技术迭代,一举超越日本成为全球霸主,人称“韩国双雄”。

中国面板产业起步较晚,真正开启加速发展阶段是在2008年金融危机之后,目的很单纯,摆脱“卡脖子”困境。TCL就是在此时入局,并不断进行技术积累和追赶,在过去十年先后投建了7条产线。

起步晚,但进步快,中国企业的崛起正式宣告行业格局又一次迎来重塑。

截至目前,我国大尺寸LCD面板的产能占比已经跃居全球第一,而TCL和京东方双雄并立,合计占据了LCD领域的半壁江山。

毋庸置疑,此次收购三星苏州产线将会进一步扩大TCL在LCD领域的领先优势。根据公司披露的信息,收购完成后,TCL华星在大尺寸领域将拥有3条满产的8.5代线、1条满产11代线,还有1条11代线正在量产爬坡。

收购即增产,并表即增利。TCL明确表示,此次交割完成后将从二季度开始并表,而这正好赶上此轮面板行业量价齐升的高景气节点。

来自奥维睿沃的研究报告显示,自2020年5月以来,液晶电视面板的价格持续攀升,至今年3月已连续涨价11个月,成为有史以来历时最长、幅度最大的涨价周期,在供需紧平衡的背景下,这一趋势大概率还将继续下去。

以史为鉴,可知兴替。

尽管OLED被广泛认定为下一代显示技术的代表,但复盘显示面板产业的历史发展脉络可知,从显像管到液晶面板的更替大约历经了半个世纪,其中价格决定了新技术能否完全商用化。

回到当下,OLED的良率、成本等现实问题在短期内依然难以解决。与此同时,Mini LED作为背光源有望极大地延长LCD技术的生命周期,未来5-10年,液晶面板仍将是显示领域的主流技术。

因此,TCL此次收购不仅可以在短期内快速增厚业绩,也可在长期内带来持续性收益,不仅有爆发力,更有耐力。

【深度绑定,弱化周期】

强周期、高投入,在过去几十年里,这似乎已经成了整个面板行业的痛点和魔咒,而经过上一轮的大浪淘沙之后,全球面板产业进入了新常态,强周期属性正在弱化。

将面板产业的内生性规律解剖来看,所谓的周期性,乃是资本开支周期和库存周期叠加共振的结果。

在“泛摩尔定律”的高压拉扯之下,持续不断的资本开支是技术迭代和后发者实现超越的必要条件,但愈演愈烈的高强度军备竞赛让大多数企业难以继续支撑。

险以远,则至者少,行业走向集中乃是一种必然。

在上一轮行业周期性低谷时,三星、LG等企业先后宣布退出LCD产能,而大陆厂商顺势进击。TCL华星收购苏州三星产线,BOE收购中电南京和成都产线,两大巨头完成了对相关产能的快速占领,双龙头格局就此形成,时代也就此完成交替。

高资本投入铸就了高壁垒和护城河,随着老牌势力的退出,在未来一段时间内,TCL等头部企业大概率不需要再承受来自挑战者的技术威胁。龙头企业可以从容的掌握行业节奏,在一定程度上避免无序的扩张和竞争,引领行业走出“内卷”,进入良性循环的发展轨道。

于TCL而言,此次收购苏州三星产线还有另一层意义,就是通过和三星的深度绑定,来弱化库存周期效应。

根据协议,这笔收购并非单纯的资本运作,三星也将通过换股的方式增资TCL华星,成为华星的重要战投,换句话说,资本合作的背后是TCL和三星战略客户关系的进一步深化和巩固。

在可预见的未来,TCL华星很可能将成为三星在电视面板的第一大供应商,公司有望在长期内锁定大额订单,削弱甚至抹平库存周期的冲击和影响,提升企业在每一轮波动中的抗风险能力。

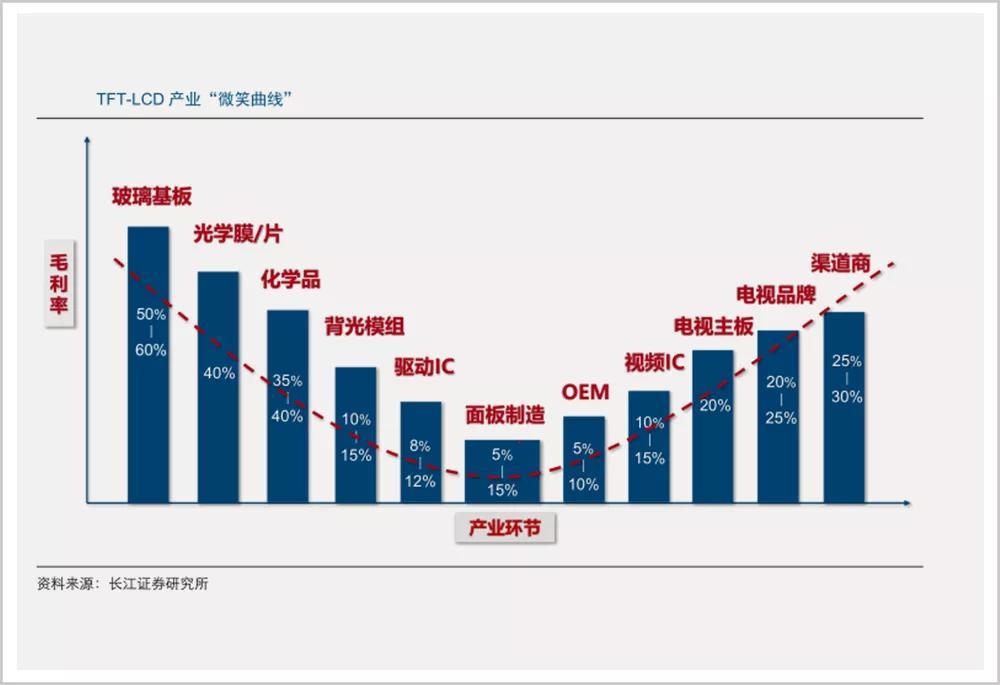

【重塑“微笑曲线”】

上下游利润空间大,中游利润率低,长久以来,面板行业的“微笑曲线”特征尤其明显,但随着大陆企业的强势崛起和行业生态的跃迁,“微笑曲线”正在被挑战和改写。

过去一段时间,TCL等公司正不遗余力地采用内外兼修的方式,推动产业价值链的重构,一方面提升自身技术水平,建立更高的技术壁垒,谋求话语权;另一方面则向产业链上下游延伸,而这一战略规划也和国家政策导向不谋而合。

国家工信部此前提出“一块屏”战略,推动显示面板行业上下游协同创新,试图打破材料和设备的瓶颈,更好掌握显示产业链的话语权。2019年2月,三部门联合发布《超高清视频产业发展行动计划(2019-2022年)》,明确了推进打造新型显示“材料—面板—模组—整机”纵向产业链的目标。

先知先觉的TCL很早就进行了相关布局,公司旗下的华睿光电主攻材料领域,重点瞄准日本材料巨头所垄断的发光材料,广东聚华则聚焦印刷显示的工艺和设备端,目前已经掌握了下一代OLED工艺中至关重要的打印柔性面板技术。

事实上,此次TCL收购三星苏州产线也是对价值链重构战略的又一次深化。

首先,被收购产线的运营水平本身就非常高,而且SSM还是三星LCD产业链中的主要模组厂,技术路线丰富,可直接提高TCL华星的成本竞争力。

其次,华星与三星苏州产线同为VA技术阵营,可以相互赋能,提升研发效率,拔高技术壁垒。

最后,和三星这一大客户的战略绑定,为TCL争取到了对下游客户更强的议价权。

换个角度来看待“微笑曲线”的成因,持续高强度的竞争压力也是造成过去中游环节利润空间被压缩的一个重要因素。随着TCL和京东方相继完成对外收购,行业大势已定,野蛮竞争的时代将告一段落,在竞争压力减小的情况下,龙头企业将获得更多的谈判资本。

有人辞官归故里,有人星夜赶科场。海外产能退出之际,TCL通过精准并购完成最后一跳,在十年征途的里程碑上写下浓墨重彩的一笔。在“剩者为王”的时代,作为后发者的TCL成为最终的坚守者,时间的玫瑰终究迎来绽放。

——END——

欢迎关注【华商韬略】,识风云人物,读韬略传奇。

版权所有,禁止私自转载!

部分图片来源于网络

如涉及侵权,请联系删除